2024扣稅攻略: 扣稅延期年金(QDAP)計劃比較

每年應繳納税款越來越多,有什麼方法可以減少稅務開支?如何助你扣減超過HK$10,000稅項?扣稅年金不只可以扣稅,甚至可以助你儲蓄。下文為你講解相關資訊。馬上預約免費諮詢,成功會面更可獲$100禮券!

延期年金好處

為應付長壽可能帶來的經濟壓力並鼓勵市民積極儲蓄,政府推出合資格延期年金保單 (QDAP,又稱可扣稅年金) ,讓納稅人可為合資格延期年金保單申請稅務扣除,每人每年可獲最多$60,000扣除額。一方面投保人可利用節省了的稅款應付日常開支,又或者可以錢滾錢作其他投資,更快達到理想的退休儲蓄目標。

購買年金讓投保人建立定期儲蓄習慣。投保人在累積期內定期供款以積存生息,然後在指定年期或年齡後投保人會每月從保險公司收到年金收入,作為退休後的一筆穩定收入。由於每人所渴望的退休生活都不同,MoneySmart建議你先了解現時每月儲蓄與期望的退休生活需要的距離,再購買合適的年金,你亦可以與不同保險公司理財顧問討論。

扣稅延期年金是相對風險較低的一項投資,受政府規範,資料透明,而且以時間換取回報,可助投保人可於退休後享有穩定的每月年金收入。另外,有些延期年金的年金期長達100歲 ,確保投保人退休後的一段時間都可以有穩定的收入。

sneak-peek-carousel

馬上預約免費諮詢,成功會面可獲$100禮券!

扣稅延期年金(QDAP)是什麼?

為應付人口老化問題並鼓勵市民自願儲蓄,政府推出合資格延期年金保單 (QDAP,又稱可扣稅年金) ,延期年金以定期供款繳付保費,令保險公司透過投資令投保人的資金增長,到了指定年期或年齡後便可以開始領取年金收入。同時,可讓購買可扣稅年金的納稅人享有扣稅優惠,上限為每個課稅年度HK$60,000(上限與強積金可扣稅自願性供款一併計算)。

要符合扣稅要求,延期年金必須:

- 保費總額最少達18萬元,並供款最少5年

- 年金領取人需年屆50歲才領取年金

- 年金領取期至少達10年

- 公開產品的內部回報率

- 清楚列明年金的保障及非保障金額

扣稅延期年金(QDAP)與即期年金的分別

年金可以分為延期年金和即期年金兩種。即期年金是一筆過繳付保費後,隨即開始領取年金收入。而延期年金則有一個累積期,在達到特定年齡或退休後可以開始領取年金收入.「扣稅年金」(QDAP) 是延期年金的一種,由保險公司提供,適合在職人士購買,符合資格的保險計劃可以申請扣稅優惠,每年最高扣除額為HK$60,000。而一般而言,扣稅延期年金的總內部回報率(IRR)可高達3%以上,這就是為什麼購買退稅年金是值得的原因。

延期年金比較

| 延期年金產品 | 60歲預期IRR(內部報酬率,包括扣稅) | 50-60歲預期派發年金累計 (HK$) | 50-60歲保證派發年金累計 (HK$) |

|---|---|---|---|

| 富衛盈∙歲悅 延期年金計劃 | 4.2% | $525,946 | $397,773 |

| 忠意豐盛稅悅保 延期年金 | 4.5% | $570,664 | $436,447 |

| 安盛「賞豐盛」 延期年金計劃 | 4.4% | $545,384 | $381,769 |

| 恒生保險「易入息」 延期年金計劃 | 2.8% | $417,599 | $417,599 |

| 永明豐碩 延期年金計劃 | 4.4% | $551,475 | $449,468 |

| 友邦 延期年金計劃 | 4.2% | $526,583 | $393,189 |

扣稅延期年金特點

投保人可以一筆過或分期繳付的方式繳交保費,讓資金在累積期內積存生息,待指定年期後才開始領取年金收入。延期年金特別適合在職人士以分期儲蓄來累積資金,並在退休時把資金領取年金收入,以應付退休生活。

扣稅延期年金提供多種年期選擇,你可以按自己的情況,選擇相對應年期的年金。你可以先計劃理想退休年齡、預計何時需要動用年金等。如你計劃65歲退休並以人均壽命為85歲計算,而你的其他資產足以應付首5年的退休生活,就可以選擇年金領取期為15年的產品。

若投保人於供款期不幸過身,受益人可獲至少相等於已付保費100%的身故賠償。

合資格的扣稅延期年金投保人可就已繳付的保費向稅務局申請薪俸稅及個人入息稅務減免,而每名納稅人於每個課稅年度最高可獲最多HK$60,000扣除額。如夫婦均為納稅人,每份保單可享每年高達HK$120,000。

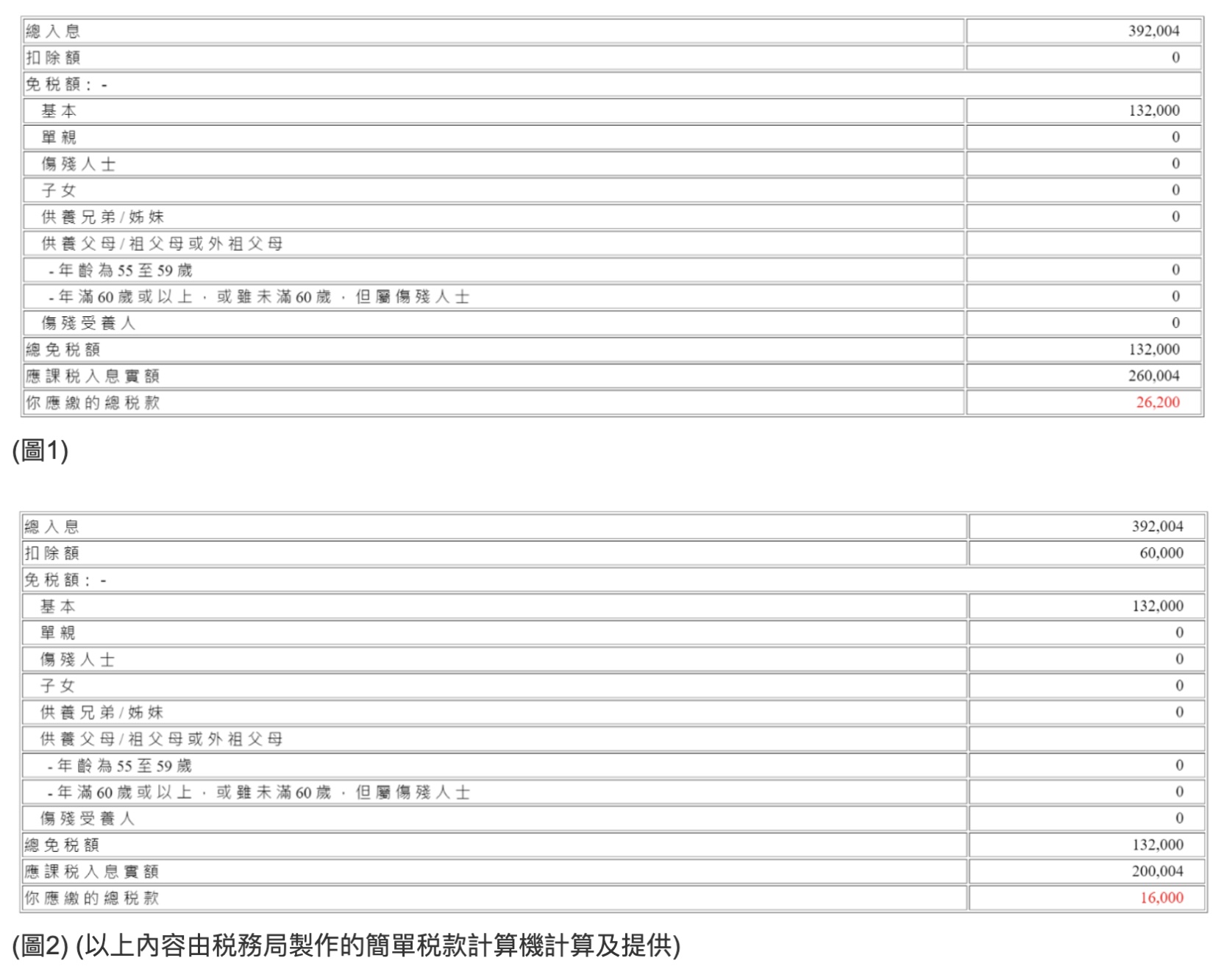

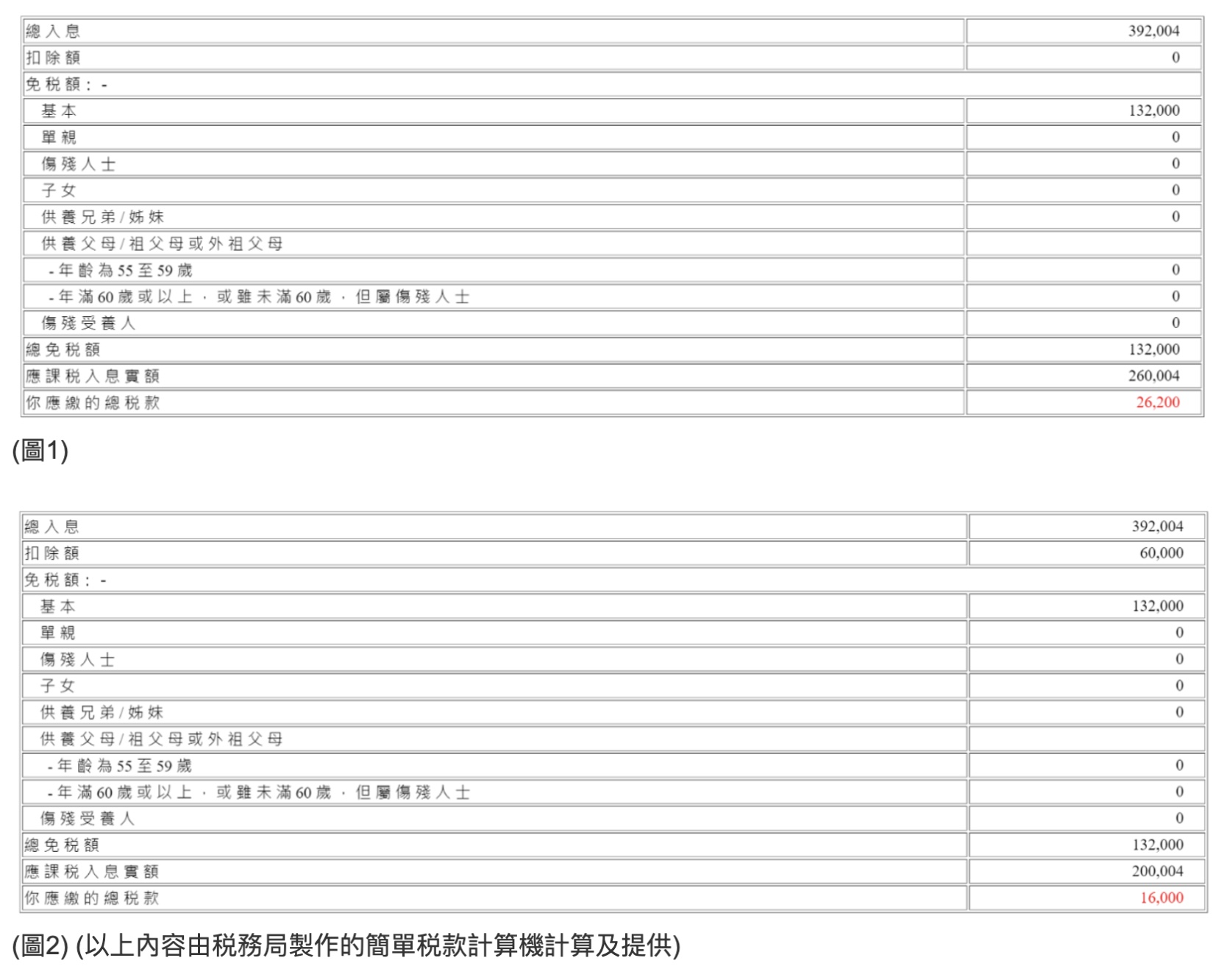

根據政府的稅制計算,一般而言,平均月薪只要達到32,667港元的人士是購買扣稅延期年金的最佳人選。下圖證明了平均每月收入達到32,667港元 (即年收入392,004 港元)的人士如何充分利用17%的稅務優惠,可以扣稅高達10,200港元,從而實現自己的財務增值目標。(圖1 為沒有延期年金扣稅優惠之總稅款,圖2則為享有延期年金扣稅優惠之總稅款,實際應繳的總稅款差距為$10,200港元,以上內容由税務局製作的簡單税款計算機計算及提供)

扣稅延期年金注意事項

1) 了解保單結構

延期年金保單可按其供款期、年金領取期來分類。年金一般是定額發放,假設保額相同,年金領取期愈長,每期可領取的金額就會較少。

另外,為應付通脹,市面上亦有產品採用遞增方式派發年金,開始領取年金時的金額較少,隨後的金額才會增加。供款期的長短亦會影響年金的滾存時間。

2) 比較內部回報率(IRR)

投保前宜先比較不同產品的內部回報率(IRR),即現值的回報率。內部回報率愈高,代表投資的回報愈大。不過,保單的回報亦受累積期、年金領取期的長短、受保人年齡、和所選擇的保單貨幣等因素影響。因此,選擇年金產品時不應單純比較不同保單的回報,亦應考慮一籃子因素包括保單的特點及個人需要。

3) 參考分紅實現率(Fulfillment Ratio)

扣稅延期年金產品一般所派發的年金金額都包含「非保證」部分,不過,投保人最終可賺取的非保證年金金額,有可能高於或低於投保時保險公司所提供之建議書上的金額。由於非保證回報受保險公司的投資回報、理賠及盈利等影響,因此投保人要注意「非保證」部分未必能夠完全兌現。不過,若參考分紅實現率越接近100,即代表該保險公司過往兌現回報承諾之能力越高。

4) 回本期

回本期是選購年金時的另一個重要考慮因素。較短的回本期也為年金投保人提供更大的流動資金空間,即在面臨罕見的金融風險時,可以靈活動用資金。你亦可隨時選擇提取累積每月年金入息及累積利息(如有),以滿足你的需求。

5) 額外保障

在選購年金時,我們應該考慮到額外的保障措施,例如在面臨裁員遣散時的應對方案,以及身故後是否有賠償安排等。裁員遣散是一個現實可能發生的情況。某些年金保險產品提供保費假期的選項,即當面臨裁員遣散時,可以延遲供款。因此,這些額外的保障措施是我們需要留意和比較的因素之一。

sneak-peek-carousel

馬上預約免費諮詢

延期年金個案分析

以下比較不同最佳表現的延期年金個案,所有年金計劃貨幣為美元,為方便讀者理解,MoneySmart 將把貨幣轉換成港元作示例(匯率:$1 USD = $7.8 HKD),並假設最高邊際稅率為17%。

- 供款年期:10 年

- 年繳保費: HK$60,060

- 全期累積保費: HK$600,600

- 預期回本期:11年

- 最高可節省稅款:HK$10,200 x 10 = HK$102,000

保單預期收益如下:

| 假設47歲退保 (保單第12年) |

保單價值:HK$697,889 = 116%已繳保費 |

|---|---|

| 假設年金入息年齡為50 (保單第25年) |

51歲至59歲每年提取年金入息: HK$94,840 60歲提取年金並退保: HK$182,949 總收益: HK$1,036,509 = 173%已繳保費 |

| 選擇不提取年金入息,留戶口滾存生息 60歲退保,保單價值:HK$1,247,539 = 208%已繳保費 [MoneySmart註:滾存生息,回報更可觀] |

- 供款年期:5 年

- 年繳保費: HK$60,060

- 全期累積保費: HK$300,300

- 預期回本期:8年

- 最高可節省稅款:HK$10,200 x 5 = HK$51,000

保單預期收益如下:

| 假設44歲退保 (保單第9年) |

保單價值:HK$345,087 = 115%已繳保費 [MoneySmart註:回報率為市場上最高] |

|---|---|

| 假設年金入息年齡為50 (保單第25年) |

51歲至59歲每年提取年金入息: HK$50,918 60歲提取年金並退保: HK$107,312 總收益: HK$565,578 = 188%已繳保費 |

| 選擇不提取年金入息,留戶口滾存生息 60歲退保,保單價值:HK$678,873 = 226%已繳保費 |

- 供款年期:5 年

- 年繳保費: HK$60,060

- 全期累積保費: HK$300,300

- 預期回本期:8年

- 最高可節省稅款:HK$10,200 x 5 = HK$51,000

保單預期收益如下:

| 假設59歲退保 (保單第9年) |

保單價值:HK$345,087 = 115%已繳保費 [MoneySmart註:回報率為市場上最高] |

|---|---|

| 假設年金入息年齡為60 (保單第20年) |

61歲至69歲每年提取年金入息: HK$42,315 70歲提取年金並退保: HK$75,504 總收益: HK$456,339 = 152%已繳保費 |

| 選擇不提取年金入息,留戶口滾存生息 70歲退保,保單價值:HK$550,492 = 183%已繳保費 |

sneak-peek-carousel

馬上預約免費諮詢!

常見問題

合資格延期年金是否可用來扣稅?

合資格延期年金可用作扣稅,每人每個課稅年度上限為HK$60,000,但若夫婦二人一同購買合資格延期年金,則可以合併方式共用扣稅額:

年金受保人 每年合資格延期年金保費(HK$) 最高扣除額(HK$) 邊際稅率 年金扣稅金額(HK$) 丈夫 80,000 60,000 17% 10,200 太太 40,000 40,000 + 20,000(使用丈夫未扣除的餘額) 10% 6,000 總扣稅額 16,200 幾多歲可以購買合資格延期年金?

- 一般18歲就可以購買合資格延期年金。

免費諮詢可獲$100禮券!

以上文章只作參考,不應被視為MoneySmart對任何保險產品進行建議、推薦、認可、邀請或招攬。文章所有內容均沒有考慮讀者之個人需要,閱覽有關資料不應被視為正在進行個人合適性分析,且不足以構成決定購買任何產品的依據。